صفر تا صد مالیات بر تراکنش های بانکی + قوانین دانش بنیان

اگر یک حساب بانکی در ماه بیش از 100 تراکنش واریز به حساب به ارزش 35 میلیون تومان داشته باشد، به عنوان یک حساب تجاری شناخته شده و مشمول مالیات تراکنشهای تجاری خواهد شد. این خبری که 22 شهریور 1401 منتشر شد حکایت از دومین همکاری بانک مرکزی و سازمان امور مالیاتی برای اجرای قانون پایانههای فروشگاهی و سامانه مودیان داشت. بعد از اتصال دستگاههای کارتخوان و درگاههای پرداخت کشور به پرونده مالیاتی، قانون جدید مالیات بر تراکنش های بانکی که بر تفکیک حسابهای شخصی از حسابهای تجاری و اخذ مالیات از تراکنشهای تجاری تاکید دارد، دومین همکاری بین دو نهاد فوق الذکر است.

از این رو در این مقاله، ابتدا قصد داریم به پرسشهای مختلف درباره اینکه مالیات بر تراکنشهای بانکی چیست و میزان، طریقه محاسبه و نحوه پرداخت آن، بر اساس قانون مالیاتهای مستقیم پاسخ دهیم.

پس تا انتهای این مقاله با ما همراه باشید.

۱- مالیات بر تراکنشهای بانکی چیست؟

مالیات تراکنشهای بانکی نوعی مالیات بر عملکرد بوده که در برخی شرایط و داشتن تراکنش بیش از سقف مجاز باید پرداخت گردد.

در راستای مقابله با فرار مالیاتی از طریق تراکنشهای بانکی و پولشویی بدین طریق، در سال ۱۳۹۸، مدیریت کل مقررات مجوزهای بانکی و مبارزه با پولشویی اداره مطالعات و مقررات بانکی، نامه ای را به تمام بانکها ابلاغ نمود که به موجب آن، شفافسازی تراکنشهای بانکی را الزامی دانست. بدین ترتیب، دولت، برای مقابله با فرار مالیاتی، مالیات تراکنشهای بانکی را پیشبینی کرد و عدم پرداخت آن، توسط مشمولین را سبب تعلق جرایم سنگین مالیاتی به آنها دانست.

۲- سقف تراکنش بانکی چقدر است؟

برای تراکنشهای بانکی سازمان امور مالیاتی سقفی معین نگردیده است و افراد به هر میزان که میخواهند میتوانند با حساب خود کار کنند. فقط موارد درآمدی باید در قالب اظهارنامه به اداره دارایی اعلام گردد تا خدای ناکرده بحث کتمان درآمد پیش نیاید.

۳- موارد مشمول مالیات تراکنشهای بانکی چیست؟

هر تراکنش بانکی که در حساب بانکی افراد ثبت گردد اگر در خود ماهیت درآمدی داشته باشد جز موارد مورد بررسی ممیزین مالیاتی قرار خواهد گرفت که از این رو به کلیه مودیان و افراد پیشنهاد میگردد. موارد درآمدی و عملیات تجاری خود را در یک حساب بانکی جداگانه انجام دهند و در قالب اظهارنامه عملکرد چه بهصورت حقیقی و یا حقوقی ابراز نمایند.

۴- چه نوع تراکنشهای بانکی مورد بررسی سازمان امور مالیاتی قرار نمیگیرد؟

همانطور که در بالا ذکر شد بحث اصلی در تراکنشهای بانکی ، مبحث درآمدی و غیر درآمدی برای افراد میباشد. از این رو هر تراکنشی که ماهیت درامد در خود نداشته باشد و یا مالیات آن بر حسب معامله پرداخت شده باشد (خرید و فروش ملک، وسیله نقلیه و …) جز موارد حساس در تراکنش بانکی تلقی نمیگردد.

۵- موارد غیر مشمول مالیات در تراکنشهای بانکی چیست؟

واریزهای بابت هزینههای عمومی و روزمره زندگی

درامدهایی که هنگام معامله مالیات آن پرداخت شده باشد

درامدهایی زیر ۱۵ میلیون تومان که مستندات آن در دسترس نباشد

جابجایی حسابها شخصی

سود بانکی

درامد حاصل از خرید و فروش سهام

برداشتهای شخصی از حساب شرکتی

۶- حوزهی رسیدگی به مالیات تراکنشهای بانکی بر چه اساسی تعیین می گردد؟

اولویت اول برای تعیین حوزه مالیات بر اساس محل اشتغال افراد میباشد و اولویت بعدی آدرس محل سکونت فرد میباشد، لازم بذکر است بر خلاف ذهنیت غلط اغلب افراد، حوزه مالیاتی تعیینشده هیچ ارتباطی با محل شعبه بانکی ندارد.

۷- بازه زمانی رسیدگی به تراکنش های بانکی چگونه است؟

با توجه به اعلام سازمان امور مالیاتی تراکنشهای بانکی افراد بهصورت سال به سال رسیدگی میگردد که از سال ۱۳۹۳ شروع گردیده و سال به سال پروندهها مورد بررسی ممیزین قرار خواهد گرفت.

۸- آیا حساب افراد در ۵ سال گذشته بهصورت یکجا بررسی میگردد؟

خیر حساب افراد بصورت سالیانه (یک سال شمسی) مورد بررسی قرار میگیرد و برای هر سال بهصورت جداگانه برگ تشخیص و قطعی صادر میگردد.

۹- تراکنشها بر اساس هر حساب بانکی رسیدگی میگردد یا کد ملی؟

گزارشات حسابها برای بررسی ممیزین از بانک مرکزی اخذ میشود از این رو مبنا کد ملی افراد میباشد و بر اساس گردش حساب افراد مالیات اخذ میگردد و تعداد حساب بانکی هیچ تاثیر مثبتی نخواهد داشت. حتی تعداد حساب بانکی بالا حساسیت و ریسک رسیدگی مالیات بر تراکنش بانکی را افزایش میدهد.

۱۰- نرخ مالیات تراکنش های بانکی چقدر است؟

سازمان امور مالیاتی نرخ ثابتی برای مالیات تراکنشهای بانکی تعیین نگردیده است و نرخ مالیات بر اساس صنف و نوع فعالیت متفاوت میباشد که ممیزین بر اساس رسته فعالیت و مستندات هزینهای دریافت شده از مودیان نرخ مالیات تراکنشهای بانکی را معین می نمایند.

پس از ابلاغ رسیدگی مالیات تراکنش های بانکی چه مدت زمان داریم مستندات خود را ارائه دهیم؟

مدت زمان تکمیل مستندات بهصورت توافقی با ممیزین صورت میپذیرد ولی معمولا این زمان بین ۱ الی ۴ هفته می باشد.

۱۱- چگونه مالیات تراکنشهای بانکی خود را کاهش دهیم؟

کاهش مالیات تراکنشهای بانکی به عوامل متعدد بستگی دارد که از اصلیترین موارد آن میتوان به ارائه مستندات مثبت، تهیه فایل آنالیز گردش حساب، انجام دقیق عملیات حسابداری، حضور افراد مجرب در جلسات دفاعیه و … اشاره نمود که پیشنهاد میگردد حتما در این خصوص از افراد مجرب در شرکت حسابداری ، مشاوره مالی و مشاوره مالیاتی دریافت نمایید.

۱۲- میزان و نحوه محاسبه مالیات تراکنشهای بانکی بهصورتی است؟

نوعی مالیات بر عملکرد بوده و از انواع مالیات مستقیم بوده که باید، توسط افرادی که تراکنشهای بانکی آنها، بالاتر از سقف مجاز تعیین شده در بخشنامه شفافسازی تراکنشهای بانکی به شماره 98/426351، می باشد، از طریق سامانه عملیات الکترونیکی امور مالیاتی tax.gov.ir، به سازمان امور مالیاتی و انتخاب گزینه پرداخت الکترونیکی ، پرداخت گردد.

۱۳- آیا امکان اعتراض به برگ تشخیص صادره بابت مالیات بر تراکنش بانکی وجود دارد؟

بله، کلیه فرایند رسیدگی مالیات بر تراکنش های بانکی با رسیدگی مالیات اشخاص یکسان است و امکان اعتراض وجود دارد.

۱۴- اداره دارایی تراکنشهای بانکی چند سال ما را رسیدگی می نماید؟

طبق قانون تراکنشهای ۵ سال گذشته میتواند مورد رسیدگی اداره مالیات قرار گیرد.

۱۵- تفکیک حساب تجاری و غیر تجاری به چه صورتی است؟

با توجه به مصوبه اخیر شورای پول و اعتبار، حسابهایی که تعداد تراکنشهای بانکی آن بالای ۱۰۰ مورد در ماه باشد و ارزش این تراکنش ها بیشتر از ۳۵ میلیون در ماه باشد بهعنوان حساب تجاری تلقی میگردد و باید مالیات پرداخت شود .

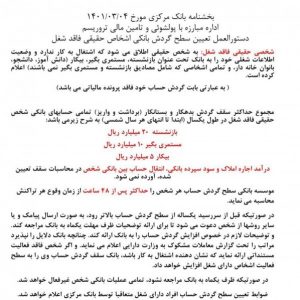

۱۶- موضوع رصد حساب بانکی گردش بالای ۵۰۰ میلیون تومان چیست؟

طبق دستورالعمل بخشنامه بانک مرکزی جهت تعیین تکلیف علت گردش بانکی افراد فاقد شغل و بازنشسته و مستمری بگیر، سقف میزان گردش در یک سال شمسی تعیین گردیده است. که از این رو برای افراد بیکار حد نصاب گردش در یک سال مبلغ ۵۰۰ میلیون تومان تعیین گردیده است. افراد مستمریبگیر ۱ میلیارد و افراد بازنشسته مبلغ ۲ میلیارد تومان حد نصاب سقف گردش حساب آنها می باشد.

۱۷- منظور از سقف تعیین شده چیست؟

منظور از سقف تعیین شده ورودیهای کلیه حسابهای یک فرد در یک سال شمسی است.

۱۸- اگر گردش حساب بالای سقف مجاز رفت چه اتفاقی میافتد؟

اگر میزان مبلغ بالاتر از سقف مجاز رفت بانک از طریق تماس و پیامک اطلاع رسانی نماید. افراد ظرف یک ماه نسبت به تعیین تکلیف موضوع باید دلایل و مستندات خود را ارائه نمایند در غیر این صورتحساب مسدود میگردد.

۱۹- شخص حقیقی فاقد شغل به چه کسی اطلاق میشود؟

در واقع شخص حقیقی فاقد شغل به کسی اطلاق میشود که بابت گردش حساب خود پرونده مالیاتی ندارد و درآمد خود را اظهار نمینماید. و در بانک بهعنوان فرد عادی حساب باز کرده است.

۲۰- معافیت مالیاتی شرکتهای دانش بنیان به چه صورتی است؟

شرکتها و موسساتی که مشمول قانون حمایت از شرکتها و موسسات دانشبنیان باشند، میتوانند از معافیت مالیاتی دانش بنیان استفاده نمایند. این شرکتها و موسسات باید به عنوان دانش بنیان تولیدی و یا نوپا نوع یک تایید شده باشند.

تنها محصولات دانش بنیان میتوانند معاف از مالیات شرکتهای دانش بنیان شوند.

برای اطلاع بیشتر راجع به مالیات شرکتهای دانشبنیان مراجعه کنید.

تیم گیتی سپند، نکات مورد نیاز در مبحث مالیات بر تراکنشهای بانکی را گرد هم آورده و ۱۰ ساعت آموزش را مخصوص شرکتهای دانشبنیانی آماده کرده است و بر اساس تجربه چندین ساله در حوزه مالیات و حسابداری، پیشگیری از مشکلات مالیاتی را هم در این مجموعه آموزشی گنجانده است. اگرچه این دوره بهطور دقیق بر اساس قوانین دانشبنیانی تهیه شده است اما برای تمامی شرکتها قابل استفاده است.

آیا این مطلب برایتان مفید بود؟ در بخش کامنتها نظرتان را با ما به اشتراک بگذارید.